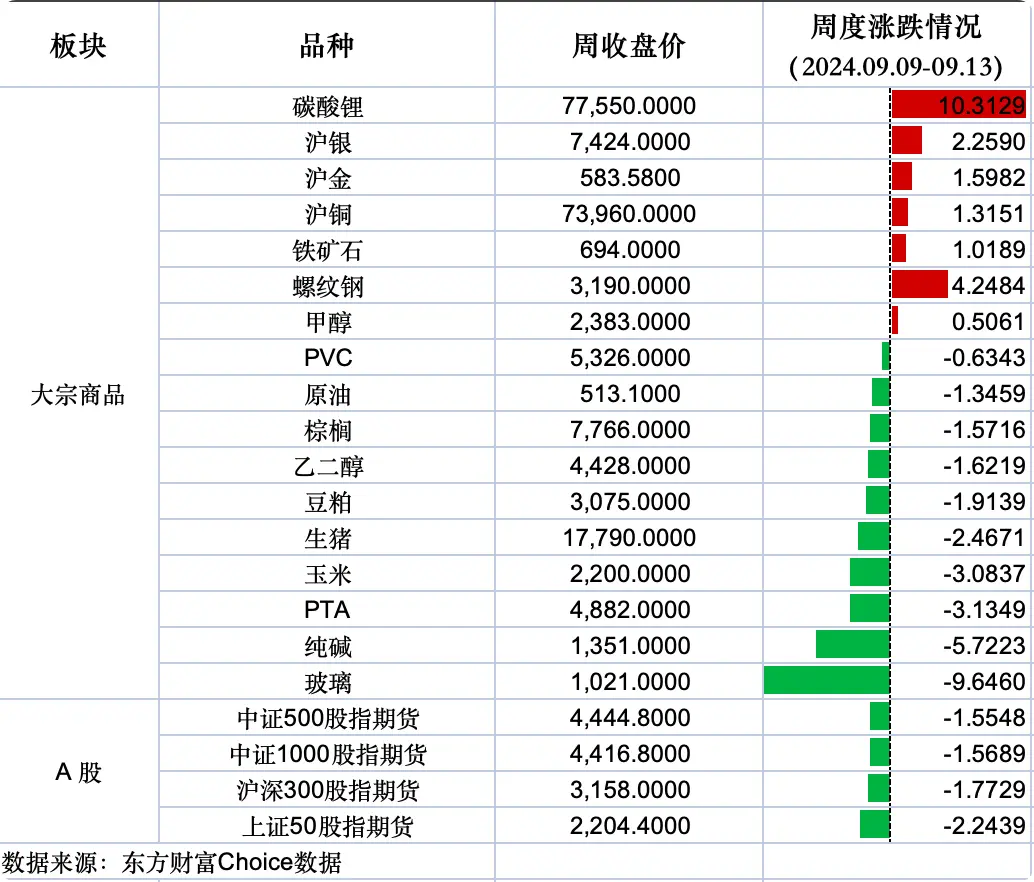

大宗商品周度涨跌情况

本周异动品种观点

该环节主要关注的是,各家期货公司研究院,对于本周出现大幅涨跌的品种是如何看待的。报告中策略观点和主要逻辑是基于所采纳的机构当周公开发布的研究报告,供各位查阅。

碳酸锂

策略观点:采集 4 家机构观点,其中看多 1 家、看空 1 家、震荡 2 家。

- 和合期货:基本面国外维持增量,国内停产求平衡。宁德时代暂停江西的锂业务将导致中国碳酸锂月产量减少 8%,相当于每月减少 5000-6000 吨碳酸锂当量 (LCE) ,在市场供需趋于平衡的背景下将长期利好锂价。

- 国泰君安:花旗表示,预计锂的价格将在未来2-3个月内因供应削减引发的实物再平衡和空头回补而反弹20-25%。

- 光大期货:国内供应端停减产引发市场重燃积极情绪,在本身供减需增的背景下,碳酸锂过剩量进一步收窄。短期来看情绪或仍有发酵,然价格上涨后企业套保需求或将压制,且就目前来看减产来看并不足以扭转供需格局,中长期思路仍以偏空对待。

- 中信建投:出清时点并未到来,是反弹而非反转,且价格大涨将导致本轮上涨的逻辑基础不再成立,从而在实际上会限制本轮反弹高度。综合来看,短期或在情绪推动下有进一步冲高的可能,但对空间和持续性都不宜过度乐观。

玻璃

策略观点:采集 5 家机构观点,其中看多 0 家、看空 3 家、震荡 1 家。

- 瑞达期货:浮法玻璃现货市场成交重心继续下滑,各区域情况大同小异,需求整体不佳,叠加市场对后市信心不足,多数企业价格下调或优惠政策并存。后市关注终端地产情况以及玻璃深加工企业资金和订单情况是否能得到有效改善,建议观望为主,不宜盲目追空。

- 国泰君安:沙河小板成交价下调 0.08 元/平米,大板成交价下调 0.19 元/平米,另个别厂大板目前有一定订货让利;山东、浙江、广东、四川个别厂报价下调 1-4 元/重量箱不等。整体市场供需结构暂无明显改善,交投氛围表现一般。

- 大越期货:玻璃供给高位下滑,但库存依然面临累积压力。近期地产政策利好较少,叠加后市地产兑现情况及产业链资金情况仍不容乐观,玻璃基本面中长期逻辑依然偏空。

- 方正中期:库存在理应进入旺季时持续累积,此前的旺季预期有落空的趋势,行业亏损面扩大亏损程度加深倒逼玻璃产能出清不可避免。行业大面积亏损的态势在供应有效减量前或阶段性维持。基本面角度看玻璃供过于求,空头趋势延续,生产企业卖保头寸宜根据现货出货情况按照套保原则及时调节。

下周全球宏观数据及重要事件提示(09.16-09.22)